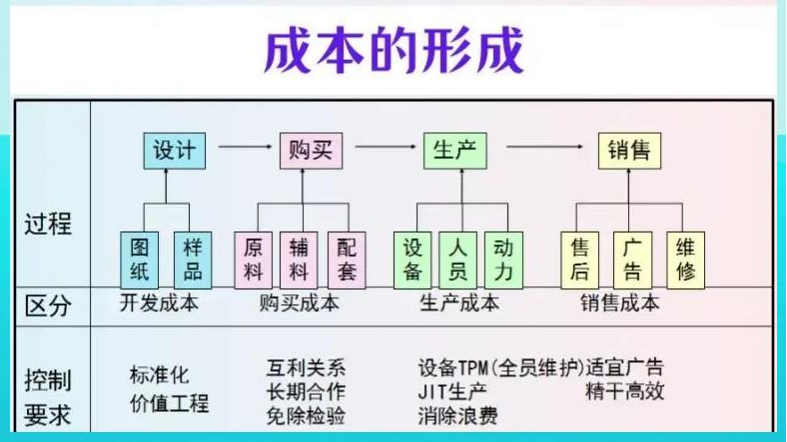

在日益激烈的市场竞争中,成本管理已成为企业构建可持续竞争优势的核心环节。坤睿咨询在长期企业实践研究中发现,许多管理者将成本控制简单等同于“削减开支”,这种认知偏差导致企业陷入“为降本而降本”的误区。

真正的成本管理应是贯穿战略、运营与价值创造的系统性工程,其核心在于通过资源优化配置提升整体效能。

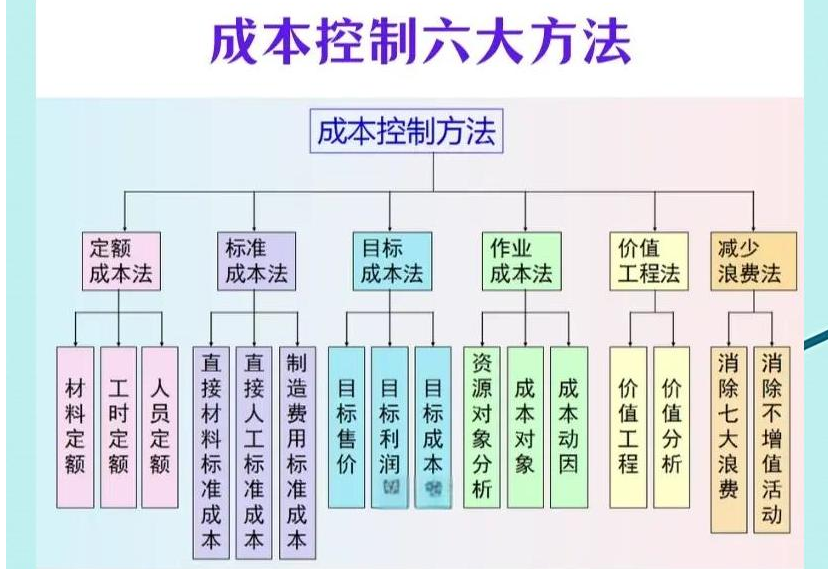

成本管理的本质与框架构建

传统成本管理常聚焦于局部费用压缩,削减采购支出或精简人员编制。然而,短期降本往往以牺牲长期竞争力为代价。现代企业需建立战略性成本管理观,即成本投入的合理性应基于价值回报评估。

技术创新与人才发展等“高投入”领域,恰恰是驱动未来增长的关键杠杆。这一视角要求企业回答三个基本问题:哪些成本创造客户价值?哪些成本支撑战略落地?哪些成本可转化为竞争优势?

成本管理需始于战略定位。企业应基于业务战略明确成本投入的优先级,通过价值链分析识别关键环节的成本驱动因素。

成本控制不是财务部门的独立职责,而是需要采购、生产、销售等多环节协同的系统工程。

采购环节可通过集中采购、供应商整合降低原材料成本;生产环节需优化设备利用率与工作流程;运营环节要减少非必要库存;销售环节则需优化物流路径与客户结构。这种全流程的成本协同能够实现资源的最优配置。

技术创新与组织保障的双重驱动

领先企业正通过技术创新实现成本结构的根本性优化。流程创新可通过自动化技术减少人工依赖,提升生产效率;产品创新可采用新材料或模块化设计降低制造成本;模式创新则可利用数据预测需求,实现精准生产与库存管理。

技术创新带来的成本优化具备可持续性,能够从根本上改变企业的成本结构。

成本控制需通过组织机制保障落地。企业应建立成本中心,将成本责任落实到部门与岗位;将成本指标纳入绩效考核体系,激发员工参与意识;设立成本改善项目组,定期复盘优化措施。

这种组织与机制的双重保障,能够确保成本管理措施的有效实施。

实施路径与常见误区规避

成本管理的实施需要系统化路径。通过成本结构分析识别关键改进领域;基于战略制定差异化成本优化目标;制定各部门成本控制行动方案;建立动态跟踪机制,及时调整策略;最后将成本管理纳入日常运营,形成改进闭环。

在实践过程中,企业需避免三个常见误区:一是将成本控制等同于全面削减,而应区分“高效成本”与“无效成本”;二是忽视设备停机、流程滞后等隐性成本,建议引入全成本核算模型;三是避免财务主导而非业务驱动,应建立“业务负责人承担成本责任、财务部门提供工具支持”的协同机制。

成本管理的终极目标不是最小化支出,而是最大化价值创造效率。在复杂多变的商业环境中,企业需将成本控制从被动应对转化为主动战略规划,通过系统化、全员参与的方式,构建难以模仿的成本优势。

唯有将成本管理与业务增长深度绑定,企业才能在长期竞争中持续赢得主动权。

电话:021-32523576

电话:021-32523576 地址:上海市静安区广延路1286号大宁中环广场A座1511室

地址:上海市静安区广延路1286号大宁中环广场A座1511室 邮箱:

邮箱: