在当今充满挑战的商业环境中,成本控制能力已成为衡量企业管理水平的重要标尺。坤睿咨询基于多年企业实践研究发现,许多企业将成本控制简单理解为"节约开支",这种认知局限导致企业陷入"越省钱越没钱"的恶性循环。

真正的成本控制本质上是一种战略投资管理行为,其核心在于优化资源配置,最大化资金使用效益。

成本控制的战略定位与认知重构

成本控制的首要任务是明确成本与企业战略的关联性,区分价值创造型成本与消耗型成本。战略性成本控制不是一味地减少支出,而是确保每一分投入都能产生相应的价值回报。

这种认知重构要求企业管理层从全局视角审视成本结构,将成本控制与企业战略目标紧密结合。

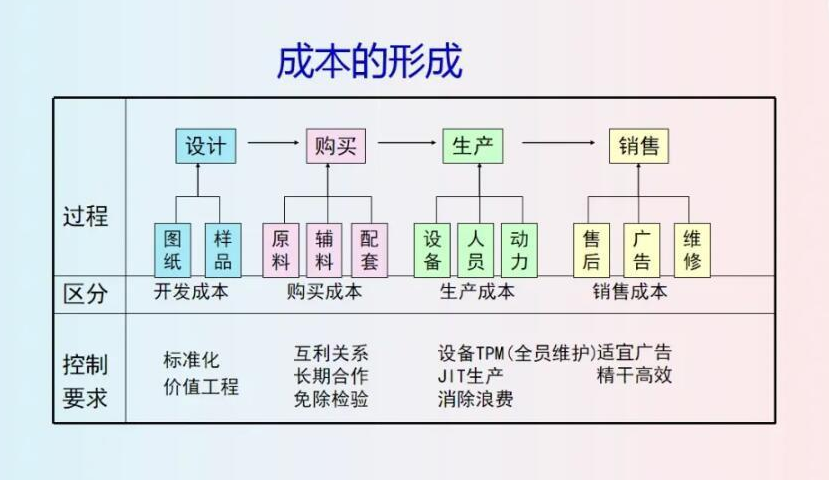

成本控制需建立科学的分类管理体系。根据成本的不同特性,企业应采取差异化的控制策略。

▲图释:成本的形成

对于直接成本,重点在于优化生产流程和物料利用率;对于间接成本,则需要建立合理的分摊机制和管控标准;固定成本的控制关键在于提高资源利用效率;变动成本的控制重点则在于建立与业务量的动态关联机制。

这种分类管理思维有助于企业实现精准化成本控制。

系统化成本控制体系的构建

构建有效的成本控制体系需要遵循三个基本原则。首先是效益导向原则,所有成本投入都须以产出效益为衡量标准,避免无谓的资源消耗。其次是目标责任原则,将成本控制目标层层分解到各个责任中心,建立明确的考核激励机制。

最后是重点管理原则,集中资源解决关键环节的成本问题,提高管理效率。

成本控制的实施需要建立完整的闭环管理系统。从事前控制入手,通过科学的预算编制和标准制定,为成本控制提供明确的目标和依据。在事中控制阶段,建立常态化的监控机制,及时发现和纠正成本偏差。

事后控制则侧重于分析评估,为下一周期的成本优化提供参考。这个过程需要企业建立持续改进的机制,使成本控制成为动态优化的过程。

成本控制方法的创新与整合

现代成本控制需要综合运用多种管理工具和方法。标准成本法有助于建立成本基准,作业成本法能够精准核算活动成本,目标成本法则从市场需求出发进行成本规划。这些方法的有效整合,可以帮助企业构建多维度的成本控制体系。

成本控制需要与业务流程深度融合。在产品研发阶段导入目标成本管理,从源头控制成本;在采购环节建立战略供应商关系,优化采购成本;在生产阶段通过工艺创新降低消耗;在销售环节优化客户结构,提高投入产出效率。

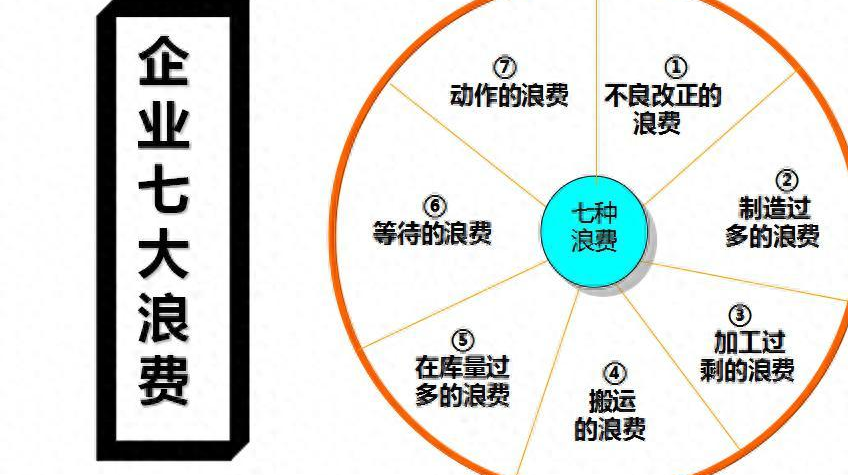

▲图释:企业七大浪费

这种全过程、全要素的成本控制,才能真正实现成本优势的构建。

从成本控制到价值创造

成本控制的最终目标不是最小化支出,而是最大化价值创造。企业需要建立成本效益分析机制,对于能够带来长期竞争优势的战略性投入要确保投入,对于不创造价值的消耗性支出要坚决削减。

这种价值导向的成本管理思维,能够帮助企业将有限的资源投入到最关键的价值创造环节。

优秀的成本控制体系还需要强大的组织保障。企业需要培养全员成本意识,建立跨部门协同机制,将成本控制责任落实到每个岗位。同时,要充分利用信息化手段,实现成本数据的实时采集和分析,为管理决策提供有力支持。

构建持续的成本竞争优势

成本控制是企业永恒的管理主题。企业应建立系统化、战略性的成本管理体系,从简单的费用控制转向全面的价值管理。

通过持续的成本优化和创新,企业不仅能够提升短期盈利能力,更能构建长期的成本竞争优势,在激烈的市场竞争中保持持续发展能力。

电话:021-32523576

电话:021-32523576 地址:上海市静安区广延路1286号大宁中环广场A座1511室

地址:上海市静安区广延路1286号大宁中环广场A座1511室 邮箱:

邮箱: